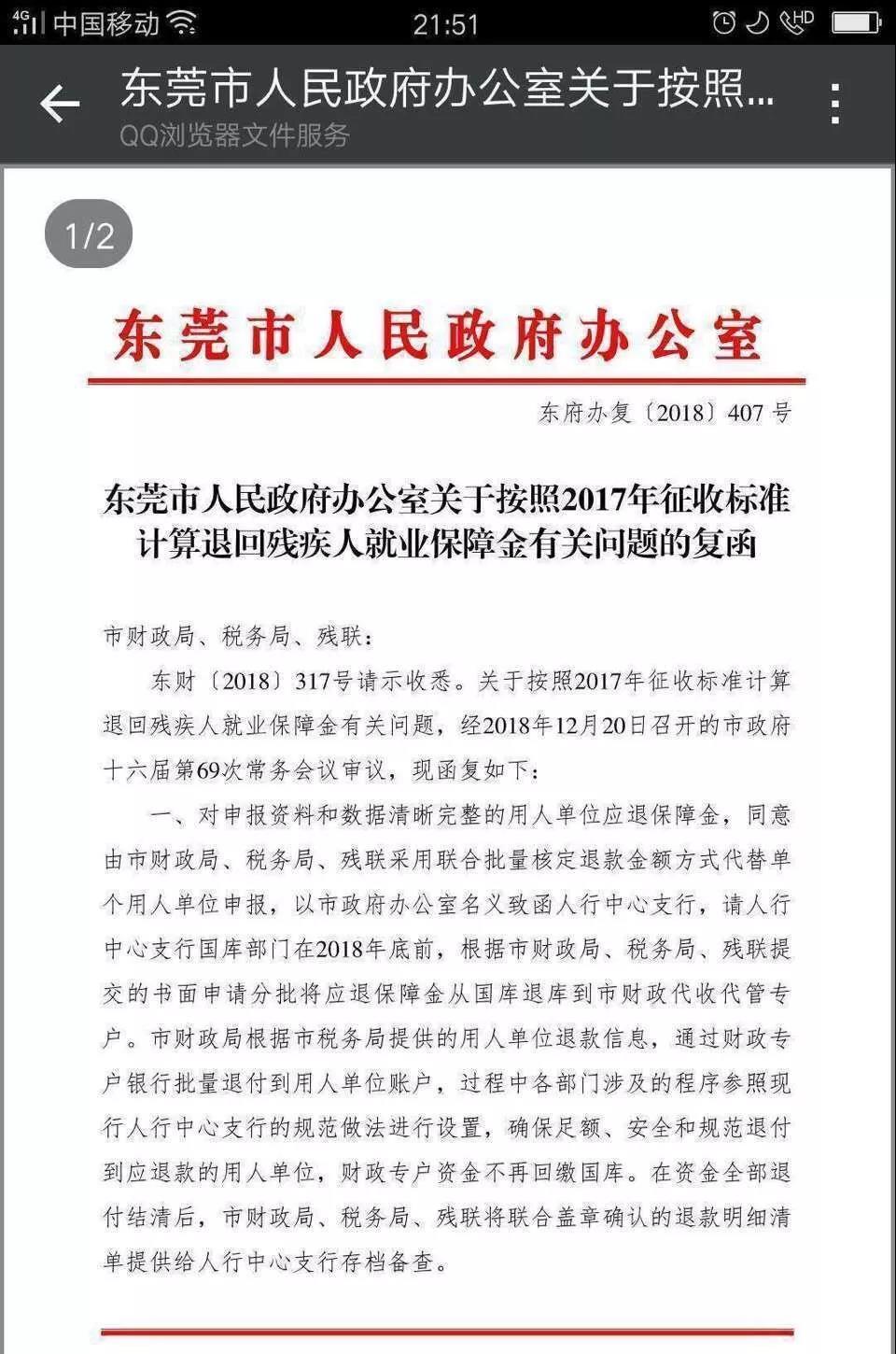

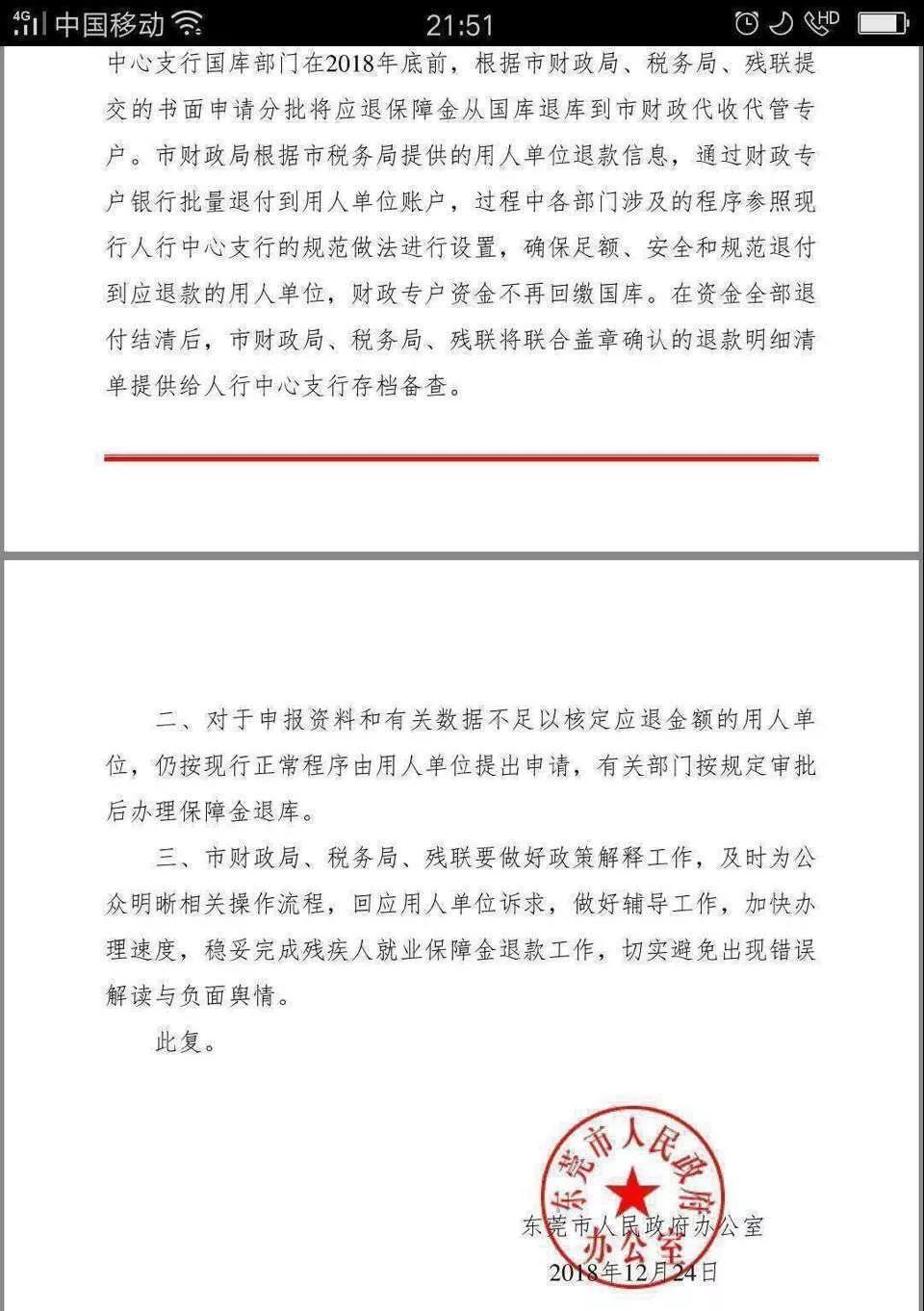

今天,市税务局社保费非税科科长及有关人员来访我会,就残疾人就业保障金有关问题作出回复:

一、对于已经按照2018年征收标准缴交残保金的企业:

1、企业通过银行转账的,所交多的残疾人就业保障金将由系统沿路径自动退还到缴费账户。估计在2019年1月内完成退款。

2、企业通过网点现场刷卡或交现金的,可根据稍后发出的通知,与所属地税务局联系办理退款。

二、对于仍未缴交残保金的企业可以按照2017年征收标准进行缴交:

1、“上年在职职工人数”栏目,直接填写打折后的人数,计算公式:人数=2000人及以下×50%+2000人以上×20%

例如:公司有3500人。分为2000+1500两部分计算。

计算人数:2000×50%+1500×20%=1750人

2、“上一年度用人单位在职职工年平均工资”,系统已统一默认为2017年平均工资额的80%,即36993.60元。

3、“上年在职职工工资总额”栏目,如实按本公司上年在职职工平均工资,按折后人数计其工资总额,计算公式:工资总额=公司上年在职职工年平均工资×打折后的人数。

①如果以贵公司填写的工资总额和人数,计出的平均工资低于36993.60元,则视为不合理数额。

②如果以贵公司填写的工资总额和人数,计出的平均工资高于36993.60元,则系统自动按36993.60元计算。

例如:继续沿用如上举例的人数,贵公司上年在职职工年平均工资为38000元。

计算工资总额:38000×1750=6650000元,也即是填写此金额;而系统将自动计为:36993.60×1750=64738800元。

4、估算应缴残疾人保障金总额

应缴金额=[(2000人及以下×50%+2000人以上×20%)×1.5%-上一年度聘用的残疾人人数] ×36993.60

继续沿用如上举例人数和工资总额,例如贵公司已聘请10名残疾人。

计算应缴残疾人保障金为:(1750×1.5%-10)×36993.60=601146元。

5、职工人数为30人以下的,免交残疾人保障金。如果已交,将全额退回。

三、30人及以下企业不用缴交残疾人就业保障金。

四、展望2019年,如无新政策,将继续按照2017年征收标准执行,申报方法跟上面所述一致。

要点:1、对于已经按照2018年征收标准缴交残保金的企业,可以退款。

2、企业通过银行转账的,可以自动退款,估计在2019年1月内完成退款。

3、未缴的企业,仍然要按照2017年标准缴纳,并非不用缴纳。

4、2019年,如无新政策,将继续按照2017年征收标准执行。